律师随笔

蚂蚁金服、京东、真功夫等10个案例,聊透股权设计(附范本)

作者:王胜利 律师 时间:2017年06月11日

股权的核心要素

首先来看第一大块,股权的核心要素,结合案例来给大家分享,剖析一些股权设计当中的实务问题,我们从第一个案例开始。

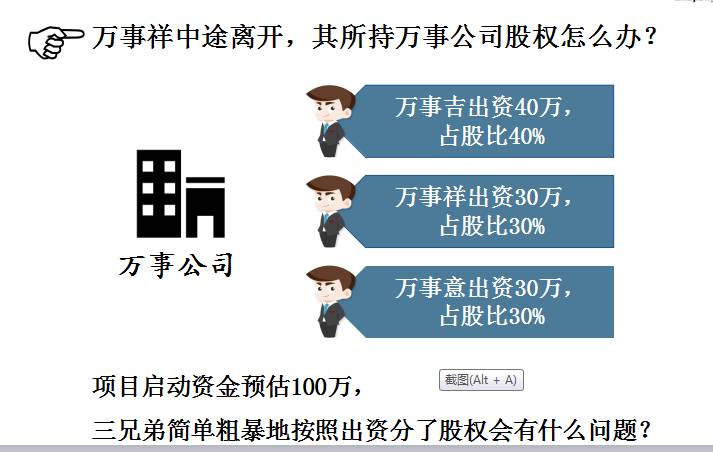

万事公司三兄弟创业,万事吉、万事祥、万事意,当时他们三兄弟预估了一下启动资金,需要壹佰万元左右,三兄弟就简单粗暴和高效的按照出资分了股权,万事吉出资40万,占股比40%,万事祥出资30万,占股比30%,万事意出资30万,占股比30%。

这在我们公司法上是没有任何障碍的,货币出资也一直是公司法允许的,但是中间发生了一个事情,万事祥在公司工作半年后就离开了,这时候万事祥的股权怎么办,大家有没有考虑过这个问题,我这个案例有没有给到你们头脑的风暴和冲击,万事祥的理由很充分,他认为他是真金白银出了钱,所以股权不退,而万事吉和万事意他们觉得不对劲,因为他们两还要继续守着这家创业公司五年,十年。至少很长很长一段时间,这个企业才会有个不错的发展,而万事祥打了一个酱油就离开了,股权还不能回购,这个明显不公平不合理,难道这个企业的价值就是按照出资来定的吗?

这个问号深深困扰着他们俩。他们于是来咨询我,听了他们的故事后,我给到他们的意见是万事祥没问题,你们当初在设立公司的时候没有签订任何股东的创始合作协议,对于新设公司的公司章程也没有做出特殊的安排,确实我国公司法也没有规定离职必须退股,股东和在职是两个概念,所以万事祥说得没错,他的离开不必然要求其退股,这下万事吉和万事意犯难了,他们觉得这个事不公平,我给到他们的意见只有两条道路了。

第一条是先和万事祥商谈,毕竟他离开公司有很多的不确定性,他不退股,万一公司做亏了他的真金白银投资的30万可就没了,你们可以靠这个不确定去博弈、去谈把股权回购,你们双方可以友好协商;

第二条路是如果谈崩了,毕竟是创业公司,你们可以另起炉灶,当然这是万不得已的选择,你们两人可以重新成立新的公司去做商业项目。

通过这个案例,大家有没有觉得,以往按照出资分股权的惯性思维,对人力驾驭资本的这个时代的创业公司,好像不是一条定律了。

再来看另外两个简单深刻的案例,来引出我们今天股权的核心要素。

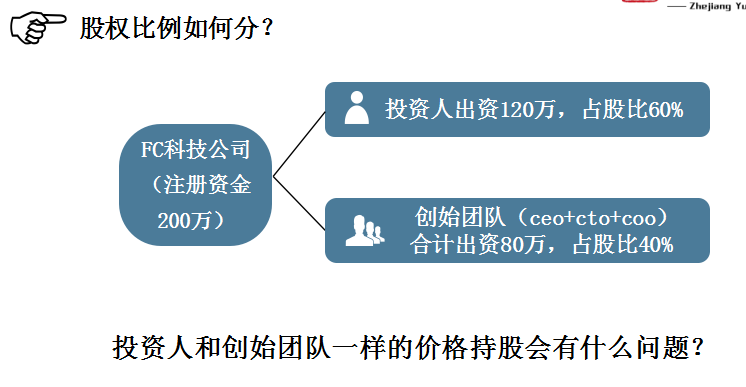

一家科技公司主要做影视制作,他们的创始团队比较年轻,有CEO、CTO、COO,合计出资80万,占股比40%,公司的注册资金是200万,他们三个人的资金实力还不足以覆盖公司设立前期的需求,于是就拉了一位投资人,出资120万,占股比60%,他们这个股权架构在创业初期就有投资人介入,投资人只投入钱,其他不管,但是不会对公司的项目深耕,投资人和创始人一样的价格去持股,会有什么问题?这家企业来咨询我的时候出现了如下问题:

1、创始团队比较年轻,他们能力,资历还不够,他们希望引进新的合伙人,这时候投资人投反对票,他认为公司现在的发展虽然不是很迅猛,但是还比较稳健,如果引入新的合伙人股权的比例会被稀释,他认为没有必要。双方发生争执,因为投资人投反对票,且他股权比例占最大,所以没有办法引入新的合伙人,如果是股权转让,投资人有优先购买权,如果是增资至少持股比例占三分之二以上,创始团队也做不了主。

2、创始团队想对核心员工进行股权激励,他们希望设立一个同比例股权稀释期权池,但这时投资人持比较保守的态度,他希望股权不会稀释到自己的股权占比,双方出现了分歧。

3、创始团队希望引入新的投资人,希望把市场规模做大,这时投资人还是持保守态度,认为暂时还不是合适时机。

这三件事上,创始团队和投资人意见相左,而创始团队的占股比又比较的小,这时候创始团队做不了主。这个案例是不是告诉大家如果在创业初期创始团队和投资人一样的股权价格是有问题的。投资人只投钱,或许可能会有资源,但是有很大的不确定性,而创始团队不仅投入资金,还会深耕在公司的项目中,把人力资本投入了,这时候双方对公司的贡献是不一样的,如果持股价格一样是不是不公平。这也提示我们对于股权的核心要素是不是不能仅仅看钱,人是不是更重要呢,有句话说:“二十一世纪什么最贵,人才最贵。”这个案例告诉我们股权的核心要素不仅仅是资金。

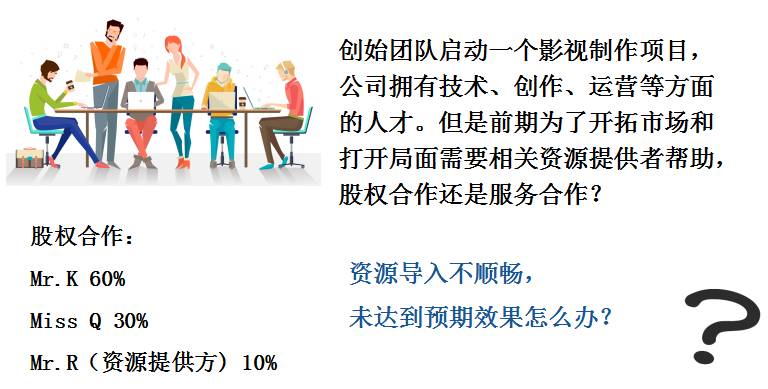

第三个案例,创始团队启动一个影视制作项目,公司拥有技术、创作、运营等方面的人才。但是前期为了开拓市场和打开局面需要相关资源提供者帮助,那么是选择股权合作还是外部的商务服务合作?

这个团队最后是选择了股权合作的方式,创始人Mr.K 占股60% ,联合创始人Miss Q占股 30% ,Mr.R(资源提供方) 占股10%,他们就简单粗暴的在公司章程中按照股权比例划分了股权架构,但是后期并没有如Mr.R所说的一样顺畅的导入了资源,未达到预期的效果怎么办?而前期股东之间并没有就双方之间签订过股东合作协议,对公司章程也没有做过特殊的安排,这时候可以以Mr.R(资源提供方)没有导入资源让其退股吗?这是不可以的吧。这个案例说明直接给资源提供方实股也是存在问题的。

通过以上三个案例,我们可以引入股权的核心三要素了:人力、资本、资源。人力、资本、资源投入到企业的商业模式中,才能将企业的最大价值创造出来,所以股权的核心要素并不仅仅是出多少钱就占多少股,不能仅仅对钱定价,还需要对人力、资源定价。

对于资金来说是一次性投入属于固定贡献,对于人力股、资源股属于可持续投入是可变贡献,如何量化人力股和资源股我们一般用股权成熟模式。

什么是股权成熟模式用第一个案例来说明就是,万事吉、万事祥、万事意占股比例是4:3:3,万事祥的股权虽然登记在公司章程中是一个完整的股权,但是三方签订一个股东合作协议约定其股权是需要投入人力才可以成熟的,如果按照4年才成熟,那么现在他做了半年就离职,那么现在其八分之一是成熟的,另外八分之七是没有成熟的,是可以按照约定来无偿回购的。通常人力股可以按照时间来约定股权成熟期,资源股可以按照公司商业项目的节点约定股权成熟的分期。

在实操中,有时由于公司和商业项目还没有做起来,在股权的处理上,投资机构和创始人可能会有分歧。对此,我们团队有独特的三种方法,今天分享给大家:

第一种是债转股。以第二个案例为例,科技公司中投资人投入120万,他认为同股不同价不愿意,那么可以这样操作,科技公司向投资人借120万,但是我可以给你一个转股的通道,比如等科技公司的项目运作起来后,将来有投资机构进入后,投资人可以按照投资机构估值的折扣,提前优先把债权转化为股权。

第二种是业绩对赌。在公司成立之初还没有业绩,可以在创始股东合作协议中约定等业绩做起来后,做到多少业绩就允许单方增资的方式来调整股权。

第三种是溢价回购。在创始股东合作协议中约定,创始股东和投资人在公司成立之初可以同股同价,但是在等创始股东人力投入后,公司做大做强之后,有权利在一定时期对投资人手中持有的股权进行溢价回购,这样既可以保证投资人挣到钱,也能让创始股东的贡献有所保证。

针对资源提供方的股权合作我们要提醒创业者的是要慎重使用,毕竟股权合作是深度合作,而资源提供方只是在项目成立之初贡献比较大,等项目走到后面其贡献越来越小,是否要进行股权合作的方式是需要进行探讨的。一般我们有两种方法可以通过平等的外部合作,投入多少资源,支付多少服务费的方式。第二种方法是小股份的期权合作。双方先签订合作协议,然后资源提供方导入多少的资源转化到公司实际可以看到的,双方约定明确的效果之后,再给多少的股份。

针对缺位合伙人即股东没有全职投入公司,我们有两个方法可以分享给大家:

第一种是股权代持,我的建议如果真的是缺位合伙人,尽量只是一个过渡,不能长期作为联合创始人,可以用股权代持的方式,作为隐名的股东,让创始人代持股权。

第二种是约定回购,在股东合作协议中约定,在一定期限内公司做到一定规模,如果不能做全职的合伙人就需要约定股权回购。

2

合伙人的基因要素

第一块的内容和法律还是息息相关的,可以通过协议和法律的安排搭建模型,而第二块主要是在管理学。法律是底线可以通过各种安排,但是选人其实更重要,再完美的协议和法律规制遇错了人也就完蛋了,所以合伙人的选择是非常重要的。

小米的雷军曾说过“今天的互联网企业里,你控制100%股权把公司做成功的概率近乎等于零。创业是100%梦想的分享过程,跟投资人分享,跟最优秀的工程师分享,跟最优秀的销售分享。事在人为!”我也很赞同,再牛逼的商业模式也是靠人做出来的,没有人一切都是零。所以我们经常提倡的现在的创业公司的模型是:

创始人+联合创始人+事业合伙人(即股权激励的对象优秀的工程师、优秀的销售)+投资人

这样的队伍更容易把企业做得辉煌、做大、做强。

企业的商业模式不一样,就会搭建不一样的个性队伍,但是也一定会有共性化的规律。所以我们今天探讨的就是合伙人基因要素的共性化规律。

以小米、腾讯、华为为例,我们来剖析一下合伙人的基因要素:

1、相互信任、价值认同。

2、能力互补、职能分工。

3、全职出力、身心投入。创业是一个持续的过程,是实现人生价值的一种方式,所以最好不要有缺位的合伙人。

4、钱不在多、必须出资。在创业前一开始就愿意把钱投入公司也是一种负责任的体现,是一种态度,是一种共担风险的体现。

3

控制权的设计要素

首先解释一下以下几个股权比例的概念:三分之二以上(绝对控股)、二分之一以上(相对控股)、三分之一以上(一票否决)。

控股和控制是不是一个概念?控制权和利益相关,与利益分配成正相关,但未必和股权关联。比如京东上市后刘强东仅占20%左右的股权,能说他没有控制京东吗?

那么关于如何做到股权在创业公司在不断发展过程中,各种资金的导入,各种资源的导入后,股权被稀释但是控制权还是牢牢掌握在创始人团队手中,如何做到?可以通过以下两种方式设计:

第一种投票权控制:

1、投票权委托。投资人委托投票权给创始人团队,签订委托投票权协议,并约定高额的违约责任约束,因为按照民事委托合同的约定,委托是可以任意撤销的,如果没有约定违约责任做捆绑,这个协议是有风险的。

2、一致行动人协议。创始团队中大家的贡献差不多,股权比较分散,如果将来引进投资人,创始团队中股权比例被不断稀释之后,通过签订一致行动人协议来稳固带头创始人的控制权。

3、持股平台。后面会结合蚂蚁金服的案例来讲。

4、股权代持。和投票权委托有异曲同工之妙,我们一般会在股权代持协议中约定,将隐名股东的投票权委托给创始股东。与投票权委托不一样的是,股权代持中的股东是没有登记股东资格的。但是股权代持中也会约定将投票权委托给创始股东,股权代持和投票权委托是可以合在一起使用的。

5、AB股。我们会结合京东的案例来解释,京东虽然没有在国内上市,但是根据我国公司法的规定,股份有限公司虽然不可以做到同股不同权,国务院出台过一个规定优先股的使用办法,但只是在利益分配的问题上,表决权还没有做出相关规定。AB股只能在有限公司中约定,股权比例和投票权的约定不一致,通过公司章程的约定在工商局备案也是有法律效力的。

6、特殊一票否决权。公司法默认的增减资、合并、分立、解散等只要拥有三份之一以上股权,就会有这些特殊事项的一票否决权,如果在前期通过创始股东合作协议将一票否决权的事项进行扩充也是允许的,比如融资的金额、投资的金额、担保金额、担保事项等这些事可以在前期的股东合作协议和章程中做特殊安排和约定。

首先来看第一大块,股权的核心要素,结合案例来给大家分享,剖析一些股权设计当中的实务问题,我们从第一个案例开始。

万事公司三兄弟创业,万事吉、万事祥、万事意,当时他们三兄弟预估了一下启动资金,需要壹佰万元左右,三兄弟就简单粗暴和高效的按照出资分了股权,万事吉出资40万,占股比40%,万事祥出资30万,占股比30%,万事意出资30万,占股比30%。

这在我们公司法上是没有任何障碍的,货币出资也一直是公司法允许的,但是中间发生了一个事情,万事祥在公司工作半年后就离开了,这时候万事祥的股权怎么办,大家有没有考虑过这个问题,我这个案例有没有给到你们头脑的风暴和冲击,万事祥的理由很充分,他认为他是真金白银出了钱,所以股权不退,而万事吉和万事意他们觉得不对劲,因为他们两还要继续守着这家创业公司五年,十年。至少很长很长一段时间,这个企业才会有个不错的发展,而万事祥打了一个酱油就离开了,股权还不能回购,这个明显不公平不合理,难道这个企业的价值就是按照出资来定的吗?

这个问号深深困扰着他们俩。他们于是来咨询我,听了他们的故事后,我给到他们的意见是万事祥没问题,你们当初在设立公司的时候没有签订任何股东的创始合作协议,对于新设公司的公司章程也没有做出特殊的安排,确实我国公司法也没有规定离职必须退股,股东和在职是两个概念,所以万事祥说得没错,他的离开不必然要求其退股,这下万事吉和万事意犯难了,他们觉得这个事不公平,我给到他们的意见只有两条道路了。

第一条是先和万事祥商谈,毕竟他离开公司有很多的不确定性,他不退股,万一公司做亏了他的真金白银投资的30万可就没了,你们可以靠这个不确定去博弈、去谈把股权回购,你们双方可以友好协商;

第二条路是如果谈崩了,毕竟是创业公司,你们可以另起炉灶,当然这是万不得已的选择,你们两人可以重新成立新的公司去做商业项目。

通过这个案例,大家有没有觉得,以往按照出资分股权的惯性思维,对人力驾驭资本的这个时代的创业公司,好像不是一条定律了。

再来看另外两个简单深刻的案例,来引出我们今天股权的核心要素。

一家科技公司主要做影视制作,他们的创始团队比较年轻,有CEO、CTO、COO,合计出资80万,占股比40%,公司的注册资金是200万,他们三个人的资金实力还不足以覆盖公司设立前期的需求,于是就拉了一位投资人,出资120万,占股比60%,他们这个股权架构在创业初期就有投资人介入,投资人只投入钱,其他不管,但是不会对公司的项目深耕,投资人和创始人一样的价格去持股,会有什么问题?这家企业来咨询我的时候出现了如下问题:

1、创始团队比较年轻,他们能力,资历还不够,他们希望引进新的合伙人,这时候投资人投反对票,他认为公司现在的发展虽然不是很迅猛,但是还比较稳健,如果引入新的合伙人股权的比例会被稀释,他认为没有必要。双方发生争执,因为投资人投反对票,且他股权比例占最大,所以没有办法引入新的合伙人,如果是股权转让,投资人有优先购买权,如果是增资至少持股比例占三分之二以上,创始团队也做不了主。

2、创始团队想对核心员工进行股权激励,他们希望设立一个同比例股权稀释期权池,但这时投资人持比较保守的态度,他希望股权不会稀释到自己的股权占比,双方出现了分歧。

3、创始团队希望引入新的投资人,希望把市场规模做大,这时投资人还是持保守态度,认为暂时还不是合适时机。

这三件事上,创始团队和投资人意见相左,而创始团队的占股比又比较的小,这时候创始团队做不了主。这个案例是不是告诉大家如果在创业初期创始团队和投资人一样的股权价格是有问题的。投资人只投钱,或许可能会有资源,但是有很大的不确定性,而创始团队不仅投入资金,还会深耕在公司的项目中,把人力资本投入了,这时候双方对公司的贡献是不一样的,如果持股价格一样是不是不公平。这也提示我们对于股权的核心要素是不是不能仅仅看钱,人是不是更重要呢,有句话说:“二十一世纪什么最贵,人才最贵。”这个案例告诉我们股权的核心要素不仅仅是资金。

第三个案例,创始团队启动一个影视制作项目,公司拥有技术、创作、运营等方面的人才。但是前期为了开拓市场和打开局面需要相关资源提供者帮助,那么是选择股权合作还是外部的商务服务合作?

这个团队最后是选择了股权合作的方式,创始人Mr.K 占股60% ,联合创始人Miss Q占股 30% ,Mr.R(资源提供方) 占股10%,他们就简单粗暴的在公司章程中按照股权比例划分了股权架构,但是后期并没有如Mr.R所说的一样顺畅的导入了资源,未达到预期的效果怎么办?而前期股东之间并没有就双方之间签订过股东合作协议,对公司章程也没有做过特殊的安排,这时候可以以Mr.R(资源提供方)没有导入资源让其退股吗?这是不可以的吧。这个案例说明直接给资源提供方实股也是存在问题的。

通过以上三个案例,我们可以引入股权的核心三要素了:人力、资本、资源。人力、资本、资源投入到企业的商业模式中,才能将企业的最大价值创造出来,所以股权的核心要素并不仅仅是出多少钱就占多少股,不能仅仅对钱定价,还需要对人力、资源定价。

对于资金来说是一次性投入属于固定贡献,对于人力股、资源股属于可持续投入是可变贡献,如何量化人力股和资源股我们一般用股权成熟模式。

什么是股权成熟模式用第一个案例来说明就是,万事吉、万事祥、万事意占股比例是4:3:3,万事祥的股权虽然登记在公司章程中是一个完整的股权,但是三方签订一个股东合作协议约定其股权是需要投入人力才可以成熟的,如果按照4年才成熟,那么现在他做了半年就离职,那么现在其八分之一是成熟的,另外八分之七是没有成熟的,是可以按照约定来无偿回购的。通常人力股可以按照时间来约定股权成熟期,资源股可以按照公司商业项目的节点约定股权成熟的分期。

在实操中,有时由于公司和商业项目还没有做起来,在股权的处理上,投资机构和创始人可能会有分歧。对此,我们团队有独特的三种方法,今天分享给大家:

第一种是债转股。以第二个案例为例,科技公司中投资人投入120万,他认为同股不同价不愿意,那么可以这样操作,科技公司向投资人借120万,但是我可以给你一个转股的通道,比如等科技公司的项目运作起来后,将来有投资机构进入后,投资人可以按照投资机构估值的折扣,提前优先把债权转化为股权。

第二种是业绩对赌。在公司成立之初还没有业绩,可以在创始股东合作协议中约定等业绩做起来后,做到多少业绩就允许单方增资的方式来调整股权。

第三种是溢价回购。在创始股东合作协议中约定,创始股东和投资人在公司成立之初可以同股同价,但是在等创始股东人力投入后,公司做大做强之后,有权利在一定时期对投资人手中持有的股权进行溢价回购,这样既可以保证投资人挣到钱,也能让创始股东的贡献有所保证。

针对资源提供方的股权合作我们要提醒创业者的是要慎重使用,毕竟股权合作是深度合作,而资源提供方只是在项目成立之初贡献比较大,等项目走到后面其贡献越来越小,是否要进行股权合作的方式是需要进行探讨的。一般我们有两种方法可以通过平等的外部合作,投入多少资源,支付多少服务费的方式。第二种方法是小股份的期权合作。双方先签订合作协议,然后资源提供方导入多少的资源转化到公司实际可以看到的,双方约定明确的效果之后,再给多少的股份。

针对缺位合伙人即股东没有全职投入公司,我们有两个方法可以分享给大家:

第一种是股权代持,我的建议如果真的是缺位合伙人,尽量只是一个过渡,不能长期作为联合创始人,可以用股权代持的方式,作为隐名的股东,让创始人代持股权。

第二种是约定回购,在股东合作协议中约定,在一定期限内公司做到一定规模,如果不能做全职的合伙人就需要约定股权回购。

2

合伙人的基因要素

第一块的内容和法律还是息息相关的,可以通过协议和法律的安排搭建模型,而第二块主要是在管理学。法律是底线可以通过各种安排,但是选人其实更重要,再完美的协议和法律规制遇错了人也就完蛋了,所以合伙人的选择是非常重要的。

小米的雷军曾说过“今天的互联网企业里,你控制100%股权把公司做成功的概率近乎等于零。创业是100%梦想的分享过程,跟投资人分享,跟最优秀的工程师分享,跟最优秀的销售分享。事在人为!”我也很赞同,再牛逼的商业模式也是靠人做出来的,没有人一切都是零。所以我们经常提倡的现在的创业公司的模型是:

创始人+联合创始人+事业合伙人(即股权激励的对象优秀的工程师、优秀的销售)+投资人

这样的队伍更容易把企业做得辉煌、做大、做强。

企业的商业模式不一样,就会搭建不一样的个性队伍,但是也一定会有共性化的规律。所以我们今天探讨的就是合伙人基因要素的共性化规律。

以小米、腾讯、华为为例,我们来剖析一下合伙人的基因要素:

1、相互信任、价值认同。

2、能力互补、职能分工。

3、全职出力、身心投入。创业是一个持续的过程,是实现人生价值的一种方式,所以最好不要有缺位的合伙人。

4、钱不在多、必须出资。在创业前一开始就愿意把钱投入公司也是一种负责任的体现,是一种态度,是一种共担风险的体现。

3

控制权的设计要素

首先解释一下以下几个股权比例的概念:三分之二以上(绝对控股)、二分之一以上(相对控股)、三分之一以上(一票否决)。

控股和控制是不是一个概念?控制权和利益相关,与利益分配成正相关,但未必和股权关联。比如京东上市后刘强东仅占20%左右的股权,能说他没有控制京东吗?

那么关于如何做到股权在创业公司在不断发展过程中,各种资金的导入,各种资源的导入后,股权被稀释但是控制权还是牢牢掌握在创始人团队手中,如何做到?可以通过以下两种方式设计:

第一种投票权控制:

1、投票权委托。投资人委托投票权给创始人团队,签订委托投票权协议,并约定高额的违约责任约束,因为按照民事委托合同的约定,委托是可以任意撤销的,如果没有约定违约责任做捆绑,这个协议是有风险的。

2、一致行动人协议。创始团队中大家的贡献差不多,股权比较分散,如果将来引进投资人,创始团队中股权比例被不断稀释之后,通过签订一致行动人协议来稳固带头创始人的控制权。

3、持股平台。后面会结合蚂蚁金服的案例来讲。

4、股权代持。和投票权委托有异曲同工之妙,我们一般会在股权代持协议中约定,将隐名股东的投票权委托给创始股东。与投票权委托不一样的是,股权代持中的股东是没有登记股东资格的。但是股权代持中也会约定将投票权委托给创始股东,股权代持和投票权委托是可以合在一起使用的。

5、AB股。我们会结合京东的案例来解释,京东虽然没有在国内上市,但是根据我国公司法的规定,股份有限公司虽然不可以做到同股不同权,国务院出台过一个规定优先股的使用办法,但只是在利益分配的问题上,表决权还没有做出相关规定。AB股只能在有限公司中约定,股权比例和投票权的约定不一致,通过公司章程的约定在工商局备案也是有法律效力的。

6、特殊一票否决权。公司法默认的增减资、合并、分立、解散等只要拥有三份之一以上股权,就会有这些特殊事项的一票否决权,如果在前期通过创始股东合作协议将一票否决权的事项进行扩充也是允许的,比如融资的金额、投资的金额、担保金额、担保事项等这些事可以在前期的股东合作协议和章程中做特殊安排和约定。

律师资料

王胜利律师

电话:13939077…