法学论文

企卫士 104 期 ABS融资 ABS夹层 | 买ABS只买AAA? 风险真有这么大?

作者:谢映伟 律师 时间:2018年03月08日

ABS融资 ABS夹层 | 买ABS只买AAA? 风险真有这么大?

“万水千山总是情,多分3A行不行?”这样的要求:“雄关漫道真如铁,次级想要薄一点”

这样的傲娇:“优先只要AAA,次级劣后爱谁谁”

金融巨饿们对AAA产品可是一往情深,而对非AAA产品却有着剪不断,理还乱的复杂情感。

原始权益人:明明人家欧美ABS的夹层从AA到BB一应俱全,为啥我家的ABS夹层就只能分出AA,太简单粗暴了吧,我也想要A和BBB!我要我家的次级薄薄的!

券商:我能怎么办,我也很绝望啊!唉~~~BBB不是我想卖,想卖就能卖~~~

投资者:不听不听,王八念经,我不是~我没有~别瞎说啊~反正我们风控要求ABS最低AA,而且以老夫多年的经验,AA-的债风险挺大的,活下去最重要!

融资方日益增长的杠杆需求和投资人担心风险之间的矛盾已经明显阻碍了ABS行业前进的步伐!

其实大家都没错,错就错在评级符号,大家混淆了信用债与ABS的信用等级!虽然两类产品共用同一套评级符号,但是信用等级的评定思路、逻辑、方法完全不同——ABS评级靠模型,信用债评级靠水平。说得通俗一点,ABS信用等级大多主要通过量化模型测算结果直接得出结论,而信用债信用等级确定的过程中,在量化测算的基础上大多要再经专家判断后再得出结论。所以,越来越多的评级机构把ABS信用等级改为这个样子——(可不能读作“AAA收费”),其中很重要的原因就怕你们大家搞错了。

夹层的风险到底有多大?哼哼…是时候展现真正的技术了! 今天就从技术的角度跟各位聊聊ABS夹层的风险到底有多大,你们是愿意听啊?愿意听啊?还是愿意听? 决不强求!

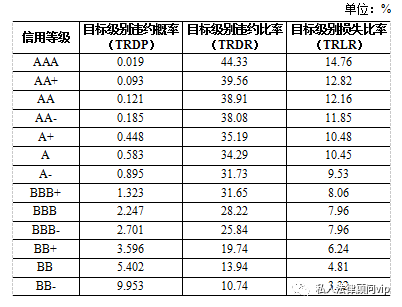

下面这张表大家一定很眼熟吧?没错,这就是在我们的评级报告中经常会出现的——组合资产信用风险模拟结果。

这张标注了级别和数字的表,是某个特定资产池分层方案及各层信用级别的对照表,所有的分层方案设计都必须满足这张表,它是确定每一档证券级别的基准。

为了照顾不同修习者的资质差异,武功秘籍大多是分层次的,比如《乾坤大挪移》有七层境界,《一阳指》分九品,《龙象般若功》共十三层,ABS产品也一样,资质越好,所能达到的层次越高。

表中第2列就是对这个资产池每一层要达到目标评级必须满足的最低要求。换句话说,如果这个资产池的优先档级别要评到AAA,那么其累计违约概率必须满足≤ 0.019%。

优先档的累计违约概率≤ 0.019%,这怎么算?这时表格的第3第4列就派上用场了。目标违约比率(TRDR):指在达到目标级别所需承受的资产违约的金额最低比例。

目标损失比率(TRLR):指在达到目标级别所需承受的资产损失的金额最低比例。

翻译一下,如果这个资产池的优先档能够经受住这个资产池中44.33%金额的资产违约、同时14.76%金额的资产损失后仍能不违约,恭喜你,优先档可以获得AAA信用等级了!

那如果做不到怎么办?还能怎么办!把100%AAA级的梦想收一收,要么降低目标,看看能不能满足AA+或AA的要求,要么把优先档的分层调薄一点再试一遍。

就这样,切完AAA,再从剩下的未分层部分切出AA、A、BBB……直到有人说,够啦~再切就剁手了!剩下的就是次级。

既然目标级别违约概率(TRDP)对应了不同级别的最低要求,那请问AAA和AA+的累计违约率要求差多少啊?应该很快就算出来了0.093-0.019=0.074!“哎哎哎?怎么回事?概率挺大、风险挺高啊,我早就知道低级别的债烂,又被销售忽悠了……”

冷静淡定!您一定是看漏表右上角的单位%了!没错,AA+级别的累计违约概率要求只比AAA低了0.074%,万分之7.4!!!再看AA、AA-级的要求分别比AAA级低了0.102%、0.166%,A级的要求也只不过比AAA低了0.564%。

所以,从ABS评级的过程以及对不同级别所要满足的要求来看,目前市场上AA+、AA、AA-的夹层风险并不比AAA的优先级高多少。相对于他们轻松超过AAA级100-200bps的收益率,这些夹层产品应该是香饽饽。

“万水千山总是情,多分3A行不行?”这样的要求:“雄关漫道真如铁,次级想要薄一点”

这样的傲娇:“优先只要AAA,次级劣后爱谁谁”

金融巨饿们对AAA产品可是一往情深,而对非AAA产品却有着剪不断,理还乱的复杂情感。

原始权益人:明明人家欧美ABS的夹层从AA到BB一应俱全,为啥我家的ABS夹层就只能分出AA,太简单粗暴了吧,我也想要A和BBB!我要我家的次级薄薄的!

券商:我能怎么办,我也很绝望啊!唉~~~BBB不是我想卖,想卖就能卖~~~

投资者:不听不听,王八念经,我不是~我没有~别瞎说啊~反正我们风控要求ABS最低AA,而且以老夫多年的经验,AA-的债风险挺大的,活下去最重要!

融资方日益增长的杠杆需求和投资人担心风险之间的矛盾已经明显阻碍了ABS行业前进的步伐!

其实大家都没错,错就错在评级符号,大家混淆了信用债与ABS的信用等级!虽然两类产品共用同一套评级符号,但是信用等级的评定思路、逻辑、方法完全不同——ABS评级靠模型,信用债评级靠水平。说得通俗一点,ABS信用等级大多主要通过量化模型测算结果直接得出结论,而信用债信用等级确定的过程中,在量化测算的基础上大多要再经专家判断后再得出结论。所以,越来越多的评级机构把ABS信用等级改为这个样子——(可不能读作“AAA收费”),其中很重要的原因就怕你们大家搞错了。

夹层的风险到底有多大?哼哼…是时候展现真正的技术了! 今天就从技术的角度跟各位聊聊ABS夹层的风险到底有多大,你们是愿意听啊?愿意听啊?还是愿意听? 决不强求!

下面这张表大家一定很眼熟吧?没错,这就是在我们的评级报告中经常会出现的——组合资产信用风险模拟结果。

这张标注了级别和数字的表,是某个特定资产池分层方案及各层信用级别的对照表,所有的分层方案设计都必须满足这张表,它是确定每一档证券级别的基准。

为了照顾不同修习者的资质差异,武功秘籍大多是分层次的,比如《乾坤大挪移》有七层境界,《一阳指》分九品,《龙象般若功》共十三层,ABS产品也一样,资质越好,所能达到的层次越高。

表中第2列就是对这个资产池每一层要达到目标评级必须满足的最低要求。换句话说,如果这个资产池的优先档级别要评到AAA,那么其累计违约概率必须满足≤ 0.019%。

优先档的累计违约概率≤ 0.019%,这怎么算?这时表格的第3第4列就派上用场了。目标违约比率(TRDR):指在达到目标级别所需承受的资产违约的金额最低比例。

目标损失比率(TRLR):指在达到目标级别所需承受的资产损失的金额最低比例。

翻译一下,如果这个资产池的优先档能够经受住这个资产池中44.33%金额的资产违约、同时14.76%金额的资产损失后仍能不违约,恭喜你,优先档可以获得AAA信用等级了!

那如果做不到怎么办?还能怎么办!把100%AAA级的梦想收一收,要么降低目标,看看能不能满足AA+或AA的要求,要么把优先档的分层调薄一点再试一遍。

就这样,切完AAA,再从剩下的未分层部分切出AA、A、BBB……直到有人说,够啦~再切就剁手了!剩下的就是次级。

既然目标级别违约概率(TRDP)对应了不同级别的最低要求,那请问AAA和AA+的累计违约率要求差多少啊?应该很快就算出来了0.093-0.019=0.074!“哎哎哎?怎么回事?概率挺大、风险挺高啊,我早就知道低级别的债烂,又被销售忽悠了……”

冷静淡定!您一定是看漏表右上角的单位%了!没错,AA+级别的累计违约概率要求只比AAA低了0.074%,万分之7.4!!!再看AA、AA-级的要求分别比AAA级低了0.102%、0.166%,A级的要求也只不过比AAA低了0.564%。

所以,从ABS评级的过程以及对不同级别所要满足的要求来看,目前市场上AA+、AA、AA-的夹层风险并不比AAA的优先级高多少。相对于他们轻松超过AAA级100-200bps的收益率,这些夹层产品应该是香饽饽。

律师资料

谢映伟律师

电话:18002503…