律师随笔

吴振举律师:移民前,国内保险如何选?

作者:吴振举 律师 时间:2016年02月19日

老张,私营业主。

我的一个担任保险公司理财经理的朋友的一个很重要的客户(有些绕口),前些年,唯一的儿子在读高中的时候就被老张(那时称张老板)送到M国留学,儿子很努力,大学毕业后在当地找了个女朋友,后定居M国。

去年春天,一个小小的健康问题,使老张动了早退休的念头,有了和太太一起移民M国的想法,于是,对企业做了安排,国内的房产,留一套别墅家人居住,其他的多进行了变现!老张想在M国再购置一套不动产,和儿子生活在一起,其余的家产(多是大额资金)如何才能安安全全、顺顺利利留给儿子?一直困扰着老张、、、

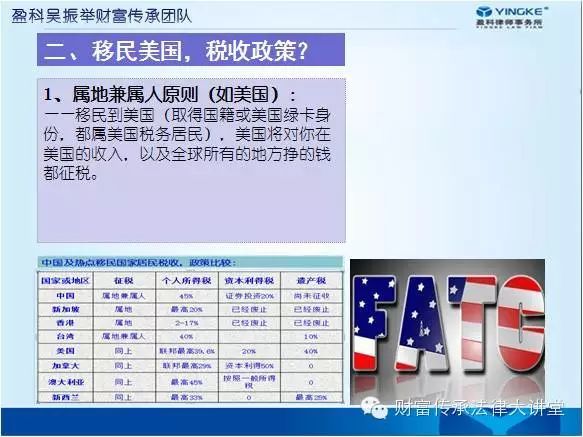

老张的困惑,是家财的保护与传承问题,这是当下很多富裕阶层面临的共同的课题。移民家庭,无论是准备移民的,也或已有成员移民的,也或准备全家移民的,因为牵扯到内地与入籍国的不同的法律与税收问题,所以,家财的保护与传承更需要科学、专业的规划与安排,否则将给家财带来巨大的损失,甚至可能因为意识、行为的不同而触犯入籍国的法律,给家庭成员带来违法与牢狱之灾!

类似老张的传承需求,通常选择的工具主要在家族信托,与保险之间。选择家族信托更能个性化的实现当事方的传承意愿,但起点高,成本相对大,特别是离岸信托,操作相对繁琐;选择保险,更多的是基于入籍国对受益人(继承人)所获保险金的免税政策的充分理解与适用,及不同保险在税务法律中的不同处理,以实现不同的保险产品选择与相关传承工具的组合使用,以此达成家财的最大限度的保值与传承、、、

本次内容,以移民美国为例,结合为某机构准备的内训课件,就部分内容进行框架性分享,至于细节内容,可私下交流!

(作者:吴振举,盈科家族律师,法律硕士,法学院兼职教授、中国财富传承管理师联盟理事、盈科全国家族信托郑州分中心主任、盈科全国保险专业委员会副主任、CPB私人银行家俱乐部特约讲师,财富风险诊断Fortext系统、财富保障Foewall系统、财富整合传承Forwill系统的创建者)

我的一个担任保险公司理财经理的朋友的一个很重要的客户(有些绕口),前些年,唯一的儿子在读高中的时候就被老张(那时称张老板)送到M国留学,儿子很努力,大学毕业后在当地找了个女朋友,后定居M国。

去年春天,一个小小的健康问题,使老张动了早退休的念头,有了和太太一起移民M国的想法,于是,对企业做了安排,国内的房产,留一套别墅家人居住,其他的多进行了变现!老张想在M国再购置一套不动产,和儿子生活在一起,其余的家产(多是大额资金)如何才能安安全全、顺顺利利留给儿子?一直困扰着老张、、、

老张的困惑,是家财的保护与传承问题,这是当下很多富裕阶层面临的共同的课题。移民家庭,无论是准备移民的,也或已有成员移民的,也或准备全家移民的,因为牵扯到内地与入籍国的不同的法律与税收问题,所以,家财的保护与传承更需要科学、专业的规划与安排,否则将给家财带来巨大的损失,甚至可能因为意识、行为的不同而触犯入籍国的法律,给家庭成员带来违法与牢狱之灾!

类似老张的传承需求,通常选择的工具主要在家族信托,与保险之间。选择家族信托更能个性化的实现当事方的传承意愿,但起点高,成本相对大,特别是离岸信托,操作相对繁琐;选择保险,更多的是基于入籍国对受益人(继承人)所获保险金的免税政策的充分理解与适用,及不同保险在税务法律中的不同处理,以实现不同的保险产品选择与相关传承工具的组合使用,以此达成家财的最大限度的保值与传承、、、

本次内容,以移民美国为例,结合为某机构准备的内训课件,就部分内容进行框架性分享,至于细节内容,可私下交流!

(作者:吴振举,盈科家族律师,法律硕士,法学院兼职教授、中国财富传承管理师联盟理事、盈科全国家族信托郑州分中心主任、盈科全国保险专业委员会副主任、CPB私人银行家俱乐部特约讲师,财富风险诊断Fortext系统、财富保障Foewall系统、财富整合传承Forwill系统的创建者)

律师资料

吴振举律师

电话:15036040…