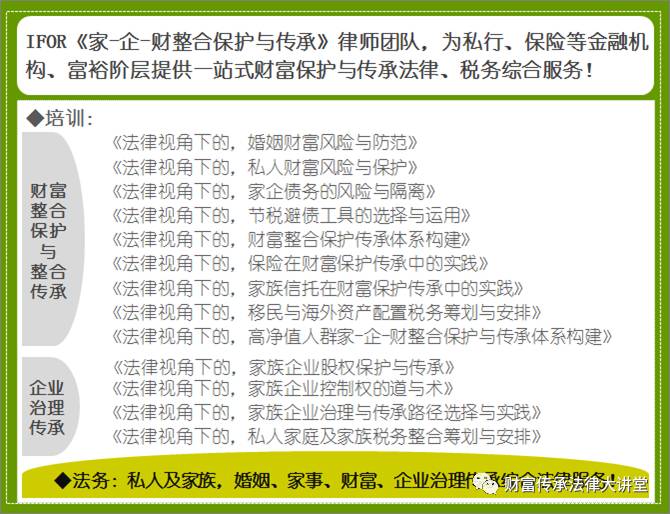

律师随笔

吴振举:保险受益人“指定明确”与“指定不明确”的判断与处理原则案例探讨!

作者:吴振举 律师 时间:2017年07月20日

更多精彩,请 点击蓝字关注!

点击蓝字关注!

《张某的理赔金:侄女婿领受益金OR女儿领遗产?》

案例:

张某生前为自己投保寿险,投保时指定受益人为侄女的丈夫(但是身份关系栏又填写为儿子),客户意外身亡后,围绕理赔金出现指定的受益人与被保险人的女儿的争夺纷争。

试问:该理赔金应由指定的受益人(侄女的丈夫)领取 或属于张某的遗产由其继承人(女儿)继承?

解读:

根据《保险法》第13条: 投保人提出保险要求,经保险人同意承保,保险合同成立。保险人应当及时向投保人签发保险单或者其他保险凭证。

依法成立的保险合同,自成立时生效。

解读:该案的保险合同,依法成立,自成立生效(除非有其他无效的情形出现),不用再作讨论。我们只讨论在合同有效情况下,该理赔金到底属于谁?

该案例争议的焦点有两个:一是合同所指定的受益人是否适格是否明确?及在此判断下的理赔金的“受益金或遗产”属性及处理?

下面简要分析:

1、受益人的含义:

《保险法》18-3:受益人是指人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人。

2、谁可以作为受益人?

(1)《保险法》第39条: 人身保险的受益人由被保险人或者投保人指定。

投保人指定受益人时须经被保险人同意。投保人为与其有劳动关系的劳动者投保人身保险,不得指定被保险人及其近亲属以外的人为受益人。

被保险人为无民事行为能力人或者限制民事行为能力人的,可以由其监护人指定受益人。

(2)《保险法》第40条: 被保险人或者投保人可以指定一人或者数人为受益人。

受益人为数人的,被保险人或者投保人可以确定受益顺序和受益份额;未确定受益份额的,受益人按照相等份额享有受益权。

解读:

(1)谁可以作为受益人,除上述“劳动关系、无行为能力者”外,法律没有其他的除外的规定,更不需要“可保利益”

实务中保险公司多要求为受益人亲属,是出于减少自身陷于纷争的自保措施)。

(2)受益人的产生,是广泛的,由指定产生,其最终由“被保险人”决定。

因为,根据《保险法》12-2:人身保险是以人的寿命和身体为保险标的的保险。12-4:被保险人是指其财产或者人身受保险合同保障,享有保险金请求权的人。

因此,“保险事故,直接遭受损害的是——保险人本人的生命、身体、健康”,事故发生后的“保险金的请求权”本质上属于被保险人,其当然可以通过指定的方式转让于(让渡于)其他人-“受益人”,或采取不指定受益人的方式,死后作为自己的遗产,这是“被保险人”对自己权利的处分,其他人,含保险人在内无权干涉(保险人不因此受到损害,也无理由进行干预)。

3、什么是受益人的“无效指定”?

《保险法司法解释三》第9条:投保人指定受益人未经被保险人同意的,人民法院应认定指定行为无效。

4、受益人“指定不明”,怎么处理?

《保险法司法解释三》第9条:投保人指定受益人未经被保险人同意的,人民法院应认定指定行为无效。

当事人对保险合同约定的受益人存在争议,除投保人、被保险人在保险合同之外另有约定外,按以下情形分别处理:

(一)受益人约定为“法定”或者“法定继承人”的,以继承法规定的法定继承人为受益人;

(二)受益人仅约定为身份关系的,投保人与被保险人为同一主体时,根据保险事故发生时与被保险人的身份关系确定受益人;投保人与被保险人为不同主体时,根据保险合同成立时与被保险人的身份关系确定受益人;

(三)约定的受益人包括姓名和身份关系,保险事故发生时身份关系发生变化的,认定为未指定受益人。

解读:

(1)实务中人身保险合同受益人指定不明或格式文本中约定为“法定”、“法定继承人”等造成大量争议,此解释进行了进一步的明确与说明。

(2)对于指定受益人为姓名加身份(如指定的受益人为妻子-王某某),身份关系变化会导致无法确定受益人的,该款规定认定为未指定受益人。

5、无效指定、指定不明时,理赔金的处理?

《保险法》第42条: 被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:

(一)没有指定受益人,或者受益人指定不明无法确定的;

解读:

没指定,指定不明,作遗产处理。笔者认为,若指定不很明确但是综合各因素后可以确定受益人的,就不属遗产!

这是立法对于被保险人利益、愿望达成的最大的保护(笔者注)。

6、结合本案,张某死亡后的理赔金该如何处理?

(1)张某为自己投保,其有指定受益人的权利,该权利任何人不得剥夺;

(2)张某有选择并指定“受益人”的权利,该权利,是张某对自己权利的处分,应给与必要的支持与充分的尊重。

(3)该案中张某为自己投保,其指定受益人首先不属于“未经被保险人同意”的无效指定,其次,在其指定“侄女丈夫”(身份关系为儿子)作为受益人时,是否为“指定不明”的问题时,应结合该案的具体实际:

A、若当地有将侄女丈夫“当儿看”的传统,该指定的真实目的以“希望”侄女婿领取理赔金为宜,此“指定明确”不存争议。

B、若张某没有儿子,其真实目的以“希望”侄女婿领取理赔金为宜,此“指定明确”不存争议,

C、若张某有儿子,则可能存在“名字书写的笔误”也或“指定不明确”的情况,此时,应再结合张某生前与儿子、侄女女婿的关系等进行综合判断,以遵从张某内心愿望的达成。

D、至于其他情况,则不再赘述。

总之,保险,传富传爱的工具,更是爱的载体,作为保险从业者,保单形成阶段,应更谨慎细致的指导、协助客户的保单条款的书写与规范,避免如此的不必要的纷争;作为保险公司,在遇到类似的所谓的纷争,应以“被保险人目的达成的最大可能”为最高原则,处理类似的纷争与争议,合力实现被保险人的真实愿望(当然也可以尽快通过法律程序予以确认!

若此,则对于保险价值的普及,于你、于我、于社会,善莫大焉!

行文至此,一己之见,不到不足望指正为盼,同望读者各抒己见,携手助力财保财传事业!

(吴振举:盈科家族律师、全国保险专委会副主任、兼全国家族信托分中心主任,金保承家族办公室首席律师、中国财富传承管理师联盟理事、财富管理杂志特约供稿人、CPBCLUB私人银行家俱乐部特约讲师、多家私人银行、保险机构财富保护与传承主题课程特约讲师)

《张某的理赔金:侄女婿领受益金OR女儿领遗产?》

案例:

张某生前为自己投保寿险,投保时指定受益人为侄女的丈夫(但是身份关系栏又填写为儿子),客户意外身亡后,围绕理赔金出现指定的受益人与被保险人的女儿的争夺纷争。

试问:该理赔金应由指定的受益人(侄女的丈夫)领取 或属于张某的遗产由其继承人(女儿)继承?

解读:

根据《保险法》第13条: 投保人提出保险要求,经保险人同意承保,保险合同成立。保险人应当及时向投保人签发保险单或者其他保险凭证。

依法成立的保险合同,自成立时生效。

解读:该案的保险合同,依法成立,自成立生效(除非有其他无效的情形出现),不用再作讨论。我们只讨论在合同有效情况下,该理赔金到底属于谁?

该案例争议的焦点有两个:一是合同所指定的受益人是否适格是否明确?及在此判断下的理赔金的“受益金或遗产”属性及处理?

下面简要分析:

1、受益人的含义:

《保险法》18-3:受益人是指人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人。

2、谁可以作为受益人?

(1)《保险法》第39条: 人身保险的受益人由被保险人或者投保人指定。

投保人指定受益人时须经被保险人同意。投保人为与其有劳动关系的劳动者投保人身保险,不得指定被保险人及其近亲属以外的人为受益人。

被保险人为无民事行为能力人或者限制民事行为能力人的,可以由其监护人指定受益人。

(2)《保险法》第40条: 被保险人或者投保人可以指定一人或者数人为受益人。

受益人为数人的,被保险人或者投保人可以确定受益顺序和受益份额;未确定受益份额的,受益人按照相等份额享有受益权。

解读:

(1)谁可以作为受益人,除上述“劳动关系、无行为能力者”外,法律没有其他的除外的规定,更不需要“可保利益”

实务中保险公司多要求为受益人亲属,是出于减少自身陷于纷争的自保措施)。

(2)受益人的产生,是广泛的,由指定产生,其最终由“被保险人”决定。

因为,根据《保险法》12-2:人身保险是以人的寿命和身体为保险标的的保险。12-4:被保险人是指其财产或者人身受保险合同保障,享有保险金请求权的人。

因此,“保险事故,直接遭受损害的是——保险人本人的生命、身体、健康”,事故发生后的“保险金的请求权”本质上属于被保险人,其当然可以通过指定的方式转让于(让渡于)其他人-“受益人”,或采取不指定受益人的方式,死后作为自己的遗产,这是“被保险人”对自己权利的处分,其他人,含保险人在内无权干涉(保险人不因此受到损害,也无理由进行干预)。

3、什么是受益人的“无效指定”?

《保险法司法解释三》第9条:投保人指定受益人未经被保险人同意的,人民法院应认定指定行为无效。

4、受益人“指定不明”,怎么处理?

《保险法司法解释三》第9条:投保人指定受益人未经被保险人同意的,人民法院应认定指定行为无效。

当事人对保险合同约定的受益人存在争议,除投保人、被保险人在保险合同之外另有约定外,按以下情形分别处理:

(一)受益人约定为“法定”或者“法定继承人”的,以继承法规定的法定继承人为受益人;

(二)受益人仅约定为身份关系的,投保人与被保险人为同一主体时,根据保险事故发生时与被保险人的身份关系确定受益人;投保人与被保险人为不同主体时,根据保险合同成立时与被保险人的身份关系确定受益人;

(三)约定的受益人包括姓名和身份关系,保险事故发生时身份关系发生变化的,认定为未指定受益人。

解读:

(1)实务中人身保险合同受益人指定不明或格式文本中约定为“法定”、“法定继承人”等造成大量争议,此解释进行了进一步的明确与说明。

(2)对于指定受益人为姓名加身份(如指定的受益人为妻子-王某某),身份关系变化会导致无法确定受益人的,该款规定认定为未指定受益人。

5、无效指定、指定不明时,理赔金的处理?

《保险法》第42条: 被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:

(一)没有指定受益人,或者受益人指定不明无法确定的;

解读:

没指定,指定不明,作遗产处理。笔者认为,若指定不很明确但是综合各因素后可以确定受益人的,就不属遗产!

这是立法对于被保险人利益、愿望达成的最大的保护(笔者注)。

6、结合本案,张某死亡后的理赔金该如何处理?

(1)张某为自己投保,其有指定受益人的权利,该权利任何人不得剥夺;

(2)张某有选择并指定“受益人”的权利,该权利,是张某对自己权利的处分,应给与必要的支持与充分的尊重。

(3)该案中张某为自己投保,其指定受益人首先不属于“未经被保险人同意”的无效指定,其次,在其指定“侄女丈夫”(身份关系为儿子)作为受益人时,是否为“指定不明”的问题时,应结合该案的具体实际:

A、若当地有将侄女丈夫“当儿看”的传统,该指定的真实目的以“希望”侄女婿领取理赔金为宜,此“指定明确”不存争议。

B、若张某没有儿子,其真实目的以“希望”侄女婿领取理赔金为宜,此“指定明确”不存争议,

C、若张某有儿子,则可能存在“名字书写的笔误”也或“指定不明确”的情况,此时,应再结合张某生前与儿子、侄女女婿的关系等进行综合判断,以遵从张某内心愿望的达成。

D、至于其他情况,则不再赘述。

总之,保险,传富传爱的工具,更是爱的载体,作为保险从业者,保单形成阶段,应更谨慎细致的指导、协助客户的保单条款的书写与规范,避免如此的不必要的纷争;作为保险公司,在遇到类似的所谓的纷争,应以“被保险人目的达成的最大可能”为最高原则,处理类似的纷争与争议,合力实现被保险人的真实愿望(当然也可以尽快通过法律程序予以确认!

若此,则对于保险价值的普及,于你、于我、于社会,善莫大焉!

行文至此,一己之见,不到不足望指正为盼,同望读者各抒己见,携手助力财保财传事业!

(吴振举:盈科家族律师、全国保险专委会副主任、兼全国家族信托分中心主任,金保承家族办公室首席律师、中国财富传承管理师联盟理事、财富管理杂志特约供稿人、CPBCLUB私人银行家俱乐部特约讲师、多家私人银行、保险机构财富保护与传承主题课程特约讲师)

律师资料

吴振举律师

电话:15036040…